Introduction

Les intérêts composés sont souvent considérés comme l’un des outils les plus puissants à votre disposition lorsque vous souhaitez faire croître votre patrimoine. Ce mécanisme financier repose sur la simple idée que les intérêts générés par un investissement sont eux-mêmes réinvestis pour générer encore plus d’intérêts. Cette stratégie permet non seulement d’augmenter la valeur de votre capital au fil du temps, mais elle constitue également une excellente manière de bâtir un avenir financier solide. 💱

Sommaire

Les intérêts composés : un moteur puissant pour la croissance de votre capital

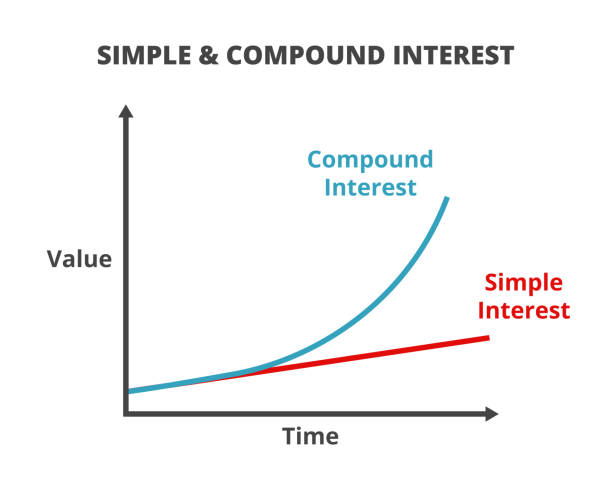

Les intérêts composés fonctionnent comme une boule de neige : plus vous laissez votre investissement fructifier, plus il croît rapidement. Ce concept repose sur trois éléments fondamentaux :

1. Le réinvestissement des gains

Au lieu de retirer les intérêts générés par votre investissement, vous les réinvestissez pour bénéficier d’une croissance exponentielle. Voici un exemple simple pour illustrer ce point :

Scénario de base :

- Investissement initial : 10 000 €

- Taux d’intérêt annuel : 5 %

📅 Première année :

- Capital initial : 10 000 €

- Intérêts gagnés : 500 € (5 % de 10 000 €)

- Capital total après réinvestissement : 10 500 €

📅 Deuxième année :

- Capital : 10 500 €

- Intérêts gagnés : 525 € (5 % de 10 500 €)

- Capital total après réinvestissement : 11 025 €

📅 Troisième année :

- Capital : 11 025 €

- Intérêts gagnés : 551,25 € (5 % de 11 025 €)

- Capital total après réinvestissement : 11 576,25 €

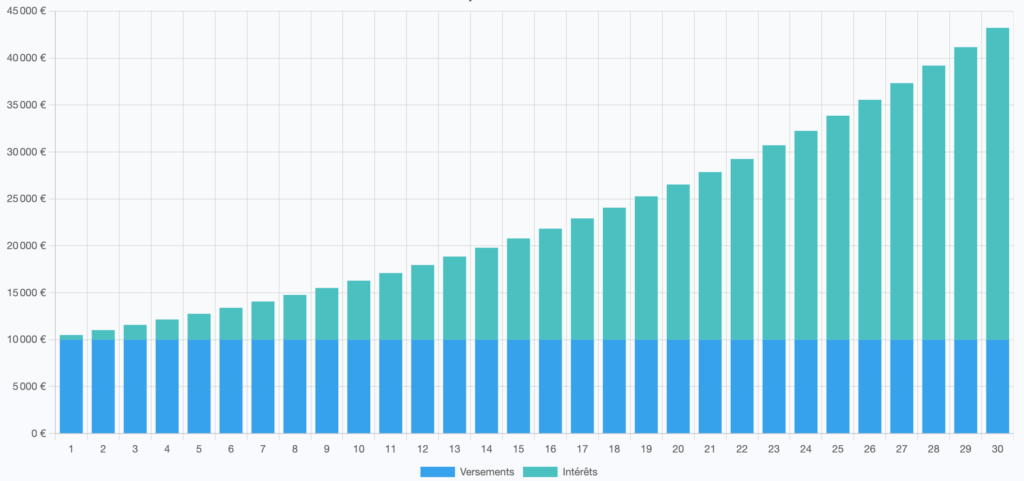

Ainsi, après cinq ans, votre capital initial de 10 000 € aura augmenté à environ 12 763 €, grâce aux intérêts composés. 💰

Mais ce n’est pas tout, après 15 ans, votre capital aura atteint environ 20 789 €. 🌟

Et après 30 ans, votre capital aura atteint environ 43 219 €. 🚀

2. La durée de l’investissement

Plus vous laissez votre argent travailler longtemps, plus vous augmentez vos gains. Investir dès que possible, même avec de petites sommes, peut faire une grande différence à long terme. En effet, chaque année supplémentaire d’investissement peut se traduire par des milliers d’euros de gains supplémentaires.

3. Le type de placement

Le choix de votre support d’investissement est également crucial. Certains supports, comme les livrets d’épargne ou les comptes-titres, offrent des taux d’intérêt différents. Voici quelques options populaires :

- Livrets bancaires : Généralement sécurisés, mais avec des taux d’intérêt relativement bas (environ 3 % pour le Livret A).

- Plan d’Épargne en Actions (PEA) : Idéal pour investir en Bourse tout en bénéficiant d’avantages fiscaux.

- Comptes-titres ordinaires (CTO) : Vous permettant d’investir à l’international, mais attention aux impôts sur les gains.

Maximiser vos gains grâce aux intérêts composés

Pour tirer le meilleur parti des intérêts composés, plusieurs stratégies peuvent être mises en œuvre.

1. Versements réguliers

La stratégie de versements programmés, ou DCA (Dollar-Cost Averaging), consiste à investir régulièrement un montant fixe dans un actif donné. Cela permet de lisser les fluctuations du marché et d’accumuler des actifs au fil du temps.

2. Choisir des actifs capitalisants

Lorsque vous investissez, optez pour des supports qui capitalisent vos gains. Par exemple, dans le cas des actions, certains ETF proposent des options capitalisantes qui réinvestissent automatiquement les dividendes. Cela vous permet de maximiser vos intérêts composés.

3. Comprendre les risques

N’oubliez pas que plus le potentiel de rendement est élevé, plus le risque est important. Il est essentiel d’adapter votre stratégie d’investissement à votre tolérance au risque et de diversifier votre portefeuille pour limiter les pertes potentielles.

Les avantages d’investir tôt

Investir jeune présente de nombreux avantages. Non seulement vous aurez plus de temps pour profiter des intérêts composés, mais vous aurez également la possibilité de prendre des risques calculés. Commencer à investir dès 18 ans, même avec un petit montant, peut conduire à des résultats impressionnants.

Un exemple parlant : L’impact du temps sur votre capital

Prenons l’exemple de deux jeunes investisseurs :

- Investisseur A : Commence à investir 100 € par mois à 18 ans.

- Investisseur B : Commence à investir 100 € par mois à 30 ans.

Si les deux investisseurs obtiennent un rendement moyen de 7 % par an, voici ce qui se passe après 30 ans :

- Investisseur A : 36 000 € investis deviennent environ 169 000 €.

- Investisseur B : 24 000 € investis deviennent environ 90 000 €.

La différence s’explique par la puissance des intérêts composés sur une plus longue période.

Conclusion

Investir, c’est bien plus qu’un simple acte financier ; c’est un engagement envers votre avenir. En intégrant les intérêts composés dans votre stratégie d’investissement, vous ne faites pas qu’accumuler des richesses, vous bâtissez un patrimoine durable. Chaque euro investi dès aujourd’hui peut se transformer en un capital considérable demain. Alors, n’attendez pas, lancez-vous dans l’aventure de l’investissement et laissez les intérêts composés travailler pour vous !

Questions fréquentes

1. Qu’est-ce que les intérêts composés ?

Les intérêts composés se réfèrent à la pratique de réinvestir les intérêts générés par un investissement pour générer des intérêts supplémentaires.

2. Comment puis-je bénéficier des intérêts composés ?

Vous pouvez bénéficier des intérêts composés en réinvestissant systématiquement vos gains plutôt que de les retirer.

3. Quel est le meilleur moment pour commencer à investir ?

Le meilleur moment pour commencer à investir est dès que possible. Plus vous commencez tôt, plus vous avez de temps pour profiter des intérêts composés.

4. Quels types d’investissements permettent de bénéficier des intérêts composés ?

De nombreux investissements, comme les livrets bancaires, les actions et les fonds communs de placement, permettent de bénéficier des intérêts composés.

5. Comment choisir un bon support d’investissement ?

Choisissez un support qui correspond à vos objectifs financiers, à votre tolérance au risque et qui offre des rendements intéressants à long terme.